固定費を削ったら、次は「税金」を見直す番です。

個人事業主にとって税金や社会保険料は家計の大きな負担ですが、制度を正しく使えば“固定費”と同じように減らせます。

わが家も会計ソフトを使って経費や控除を漏れなく申告し、青色申告特別控除や専従者給与を活用した結果、年間34万円の節税に成功しました!

まる

まる34万円節税の内訳はこんな感じ

- 所得税:年間7万円 → 0円

- 住民税:年間15万円 → 0円

- 国民健康保険:▲12万円削減

収入は変わらなくても、仕組みを理解して行動するだけで、ここまで違いが出ます。

このSTEP3では、個人事業主がすぐに取り入れられる節税の仕組みを、わかりやすく解説していきます。

個人事業主が納める主な税金

個人事業主は、会社員のように毎月の給与から天引きされるのではなく、自分で申告し、翌年まとめて支払うのが大きな特徴です。そのため、前年の収入から税金分を確保しておかないと「今月お金が足りない!」なんて事にもなりかねません。

税金の納付スケジュールを「年間まるごと家計マップ」に記入し、翌年の支払いに備えるようにしましょう!

所得税

- 年間所得が48万円を超えた場合に支払う。

- 累進課税のため、所得が増えるほど税率も上がる。

- 確定申告後にまとめて納付する。

住民税

- 市区町村の税務課から、毎年6月上旬に税額決定納税通知書が届く。

- 前年の所得に基づいて、翌年分割で支払う。(6月・8月・10月・1月)

国民健康保険料

- 市区町村から6月上旬に保険料決定通知書が届く。

- 各納付書に記載されている期日までに納付する。(6月~翌年3月までの10回)

- 国民健康保険には扶養という概念がなく、世帯人数分の加入が必要。

個人事業税

- 年間所得が290万円を超えた場合に支払う。

- 8月上旬に個人事業税納税通知書が送られてくる。

- 第1期~第2期の2回納付。(8月・11月)

消費税(課税事業者の場合)

- 年間売上が1,000万円を超えると、翌々年から課税事業者となり納付義務が発生。

- 売上から預かった消費税を国に納める必要がある。

- インボイス制度の影響で、売上が小規模でも課税事業者になるケースも増えている。

まるちなみにわが家は課税事業者ではありません

節税ポイント①|青色申告特別控除の65万円を利用する

個人事業主にとって最も大きな節税効果を持つのが、青色申告特別控除です。最大で 65万円の控除 を受けられるため、課税所得を大幅に減らすことができます。

65万円の控除を受けるための条件

- 複式簿記で帳簿をつけていること

- 貸借対照表と損益計算書の提出

- 申告期限内に確定申告すること

- e-Taxで電子申告が必須

| 複式簿記で記帳 | 貸借対照表と損益計算書の提出 | 期限内に申告 | e-Taxによる確定申告または電子帳簿保存 | |

|---|---|---|---|---|

| 控除額65万円 | 〇 | 〇 | 〇 | 〇 |

| 控除額55万円 | 〇 | 〇 | 〇 | ― |

| 控除額10万円 | 簡易簿記 | 損益計算書のみ提出 | ― | ― |

会計ソフト使用&マイナンバーカードは早めに作成

「複式簿記ってなんか難しそう」

そう思われる方も多いと思います。

ですが、ほとんど知識がない状態でも、会計ソフトを使えば自動で複式簿記の仕訳を作ってくれるので、初心者の私でもスムーズに作業ができました。

そして、「e-Taxで電子申告をする」という点においても、マイナンバーカードを作成済みであれば、会計ソフトから簡単にe-Taxでの送信を完了することができます。

マイナンバーカードをこれから取得する方は、申請から取得までに1~2ヶ月程度かかるため、早めに手続きを行いましょう。(個人事業主の夫の確定申告をする場合は、夫自身のマイナンバーカードが必要です)

まる

まるマイナンバーカードの作成が間に合わず「ID・パスワード方式」を1度だけやりましたが、めちゃくちゃ面倒くさかったです💦

今ならキャンペーンで6,000円キャッシュバック

\ 切り替えはネットで申し込むだけ!/

※キャンペーン内容は変更になる場合があります

節税ポイント②|経費を漏れなく申告する

税金を減らすうえで欠かせないのが、経費の申告漏れを防ぐことです。

個人事業主は、仕事に必要な支出であれば「必要経費」として計上でき、その分だけ課税所得を減らせます。

1. 家事按分(自宅兼事務所の場合)

自宅の一部を仕事に使っている場合、家賃や光熱費などを按分して経費計上できます。

按分率は「仕事で使用している面積の割合」や「使用時間の割合」など、合理的に説明できる基準で計算します。

- 家賃(持ち家の場合は固定資産税・住宅ローン利息の一部)

- 光熱費(電気・ガス・水道)

- インターネット回線

- 電話代(固定電話・スマホ)

2. 通信費

- スマホ代(仕事で使った分)

- 業務専用のLINE公式アカウント料金

- Web会議用アプリの通信料(Zoomなど)

3. 備品・消耗品

10万円未満の備品は一括で経費計上可能です。

青色申告の場合は「少額減価償却資産の特例」を使えば、30万円未満の減価償却資産費用を一時に必要経費にする事もできます。

- パソコン、モニター、プリンター、デスク、PCチェア

- マウス、キーボード

- インクカートリッジ、コピー用紙

- 文房具(ペン、ノート、ファイルなど)

4. ソフトウェア・クラウドサービス

- 弥生会計・freeeなどの会計ソフト

- Adobe(Photoshop、Illustrator、Premiereなど)

- GoogleドライブやDropboxの有料プラン

- ホームページやブログのサーバー代・ドメイン費用

5. 研修・学習費

- 書籍・ビジネス雑誌

- 資格取得費用(簿記、FP、宅建など)

- セミナーやオンライン講座の受講料

6. その他の見落としがちな経費

- 郵便・宅配便料金

- 銀行振込手数料

- 打ち合わせや商談の交通費

- 税理士費用

- 業務で必要な飲食代

経費にできるか迷った場合は、「その支出が事業の売上に関係しているか」で判断します。

証拠として、領収書やクレジットカード明細は必ず保存し、支出の目的をメモしておくと税務調査でも安心です。

「やよいの青色申告オンライン」で経費の申告漏れを防ごう

日々の経費入力は大変ですが、会計ソフトを使えば、入力も管理も自動化でき、申告漏れを防げます。

特に 「やよいの青色申告オンライン」 は初心者にもわかりやすく、銀行やクレカ連携・控除ガイドなどが揃っているので安心です。

まる私も「やよいの青色申告オンライン」を使って節税できたよ!

1年間無料で「やよいの青色申告オンライン」を試してみる

節税ポイント③|控除を漏れなく申告する

経費と並んで節税に大きく影響するのが 「控除」 。

控除とは「一定の条件を満たせば、課税所得から差し引ける金額」のことです。所得税や住民税の計算基準そのものが減るため、結果として税金もグッと下がります。

主な控除の種類と控除額

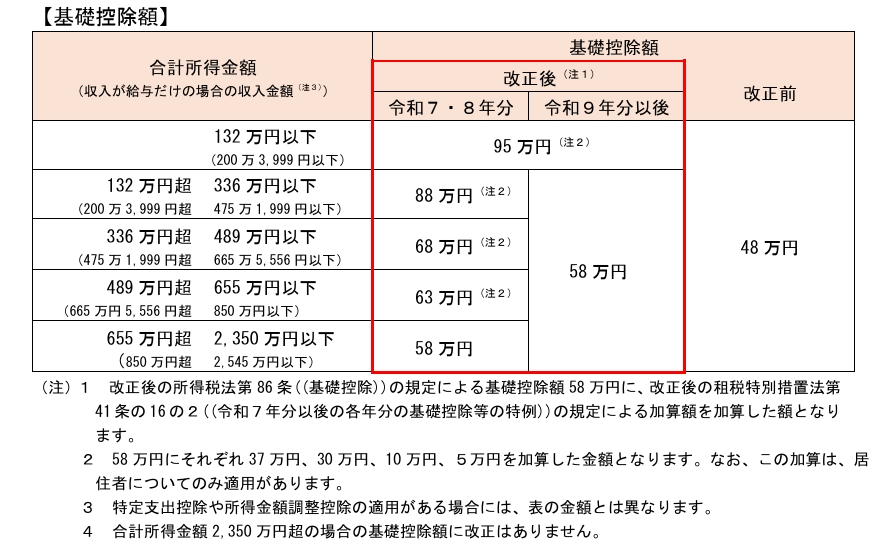

| 基礎控除 | 令和7・8年は最大95万円、最小0円 詳細を見る |

|---|---|

| 社会保険料控除 | 国保・年金・介護保険等の支払額 |

| 生命保険料(新契約) | 最高4万円 |

| 生命保険料(旧契約) | 最高5万円 |

| 介護医療保険料控除 | 最高4万円 |

| 個人年金保険料(新契約) | 最高4万円 |

| 個人年金保険料(旧契約) | 最高5万円 |

| 小規模企業共済 | 掛金全額 |

| iDeCo掛金控除 | 掛金全額 |

| 障害者控除 | 27万円 |

| 特別障害者控除 | 40万円 |

| 配偶者控除(配偶者の所得が58万円以下、事業専従者に該当する場合は対象外) | 最大38万円、最小13万円 |

| 配偶者特別控除 | 最大38万円、最小1万円 |

| 扶養控除(16歳以上) | 38万円 |

| 特定扶養控除(扶養している19歳以上23歳未満の子どもで、年間の所得が123万円以下) | 所得税63万円、住民税45万円 |

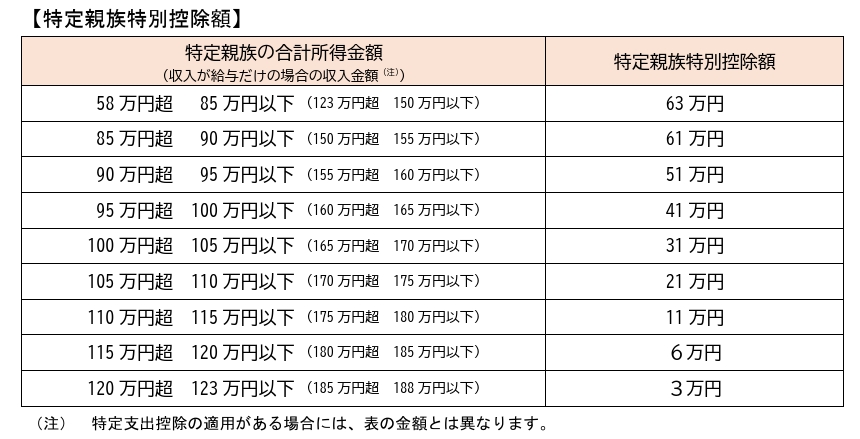

| 特定親族特別控除(扶養している19歳以上23歳未満の子どもで、年間の所得が123万円超188万円以下) ※2025年12月1日より適用 | 最大63万円、最小3万円 詳細を見る |

| 医療費控除 | 1年間の医療費が、10万円を超えた場合に適用。総所得金額が200万円未満の場合は、その5%を超える医療費を支払った場合に適用される。 |

| ふるさと納税 | 寄付金額のうち2,000円が自己負担になり、2,000円を超える部分が所得税と住民税から原則全額控除される。 例:2万円寄付したら1万8,000円分が控除対象 総務省ふるさと納税ポータルサイト |

会計ソフトで控除の申告漏れを防ぐ

よくある申告漏れの理由

- 「領収書が多くて大変」と思い込み、医療費控除を申告しない

- 生命保険料控除証明書を紛失して申告から漏れてしまう

- 国民年金・国保の支払いを控除に入れ忘れる

私が利用している「やよいの青色申告オンライン」では、確定申告書の作成をする画面で控除を登録するのですが、「この控除はある・なし」とガイドに沿って登録していくので、申告漏れがなくなりました。

また、法改正で新しい控除が出来た際にも、項目が自動で追加されていくので安心です!

まる1年に1度しかやらない作業なので、忘れていた控除もガイドのおかげれ取りこぼす事がなくなります

今ならキャンペーンで6,000円キャッシュバック

\ 切り替えはネットで申し込むだけ!/

※キャンペーン内容は変更になる場合があります

節税ポイント④| 専従者給与を利用する

個人事業主にとって強力な節税方法のひとつが、青色事業専従者給与です。

これは、事業を手伝う配偶者や子どもに給与を支払い、それを経費として計上できる制度です。

専従者給与の仕組み

- 配偶者や子どもが「事業専従者」として実際に働いている場合に適用

- 給与として支払った金額を必要経費にできる

- その分、事業主の所得が減り、所得税や住民税が軽減される

たとえば、夫の事業収入が400万円の場合、私が専従者給与93万円を受け取ると、夫の課税対象額が93万円減ります。その結果、家計の税負担を減らせるのです。

注意点

- 「青色事業専従者給与に関する届出書」を税務署に提出しておく必要がある

- 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2月以内)に提出してください

- 金額は「合理的な範囲」でなければならない(業務量に見合った金額)

- 配偶者控除と併用できない

- 税金がかからない範囲に設定する

青色専従者給与についてはその他にも細かな注意点があります。詳しくは以下の記事で紹介していますので、ぜひ参考にしてください。

※記事の内部リンク貼る

わが家の失敗談

初めて確定申告で専従者給与を使おうと思ったとき、「青色事業専従者給与に関する届出書」を事前に提出しなければ利用できないことを知りませんでした。

そのため初年度は専従者給与を利用できず、結果的に税金が高くなってしまったのです。

その後、すぐに「青色事業専従者給与に関する届出書」を提出し、現在は年間93万円の専従者給与を受け取っています。この金額は住民税がかからない範囲に調整しているため、手取りをそのまま家計にプラスできます。

一方で、夫の所得は93万円減少するため、結果として所得税・住民税・国保も軽減。

わが家全体で見ると、専従者給与を設定する前より大きな節税効果を得られています。

まる節税への取り組み、お疲れさまでした!

次のSTEPに進んで、さらなる家計の改善を進めていきましょう!

STEP4|妻の副業で収入をプラスに進む